新修訂的《會計檔案管理辦法》(以下簡稱《辦法》)共31條,與原《辦法》相比,主要在以下方面作了修訂。一是完善了會計檔案的定義和范圍。二是明確了會計電子檔案管理要求。三是增加了實行會計檔案僅以電子形式歸檔保存的管理要求。四是進(jìn)一步完善了會計檔案的鑒定銷毀程序。五是明確了會計檔案出境的管理要求。六是對會計檔案向單位檔案管理機(jī)構(gòu)移交的時間做了更加靈活的規(guī)定。七是對定期保管會計檔案保管期限作了調(diào)整,延長了憑證、賬簿和輔助性會計資料的保管期限。下面對電子會計檔案的定義和范圍、電子會計檔案管理要求、會計檔案可僅以電子形式歸檔保存的管理要求、會計檔案的鑒定要求和銷毀程序五個方面的修訂進(jìn)行說明。

提出電子會計檔案的概念

新《辦法》第三條明確“通過計算機(jī)等電子設(shè)備形成、傳輸和存儲的會計檔案”是電子會計檔案。本概念既參照了《電子檔案管理基本術(shù)語》(DA/T58-2014)中的電子檔案的概念,又不同于下定義,而是以范圍界定的方式確定了什么是電子會計檔案。在這個表述中,特別強(qiáng)調(diào)了電子會計檔案的原生性,即是通過計算機(jī)等設(shè)備形成的,以區(qū)別于將紙質(zhì)會計檔案掃描形成的數(shù)字化副本。

提出會計電子檔案管理要求

與原《辦法》相比,新《辦法》此次修訂最主要的內(nèi)容就是電子會計檔案管理的要求,主要修訂要點如下:

一是明確了“單位可以利用計算機(jī)、網(wǎng)絡(luò)通信等信息技術(shù)手段管理會計檔案”,這與原《辦法》中“具備采用磁帶、磁盤、光盤、微縮膠片等磁性介質(zhì)保存會計檔案條件的,由國務(wù)院業(yè)務(wù)主管部門統(tǒng)一規(guī)定,并報財政部、國家檔案局備案”的要求是截然不同,不用報備即可利用計算機(jī)、網(wǎng)絡(luò)通信等信息技術(shù)手段管理會計檔案。

二是對電子會計檔案移交與接收提出了要求。要求電子會計檔案移交時將電子會計檔案及其元數(shù)據(jù)一并移交,且文件格式應(yīng)當(dāng)符合國家檔案管理的有關(guān)規(guī)定;特殊格式的電子會計檔案應(yīng)當(dāng)與其讀取平臺一并移交。

電子會計檔案接收分為單位內(nèi)部會計部門向檔案部門移交的接收和單位之間的移交接收。對于前者,要求“單位檔案管理機(jī)構(gòu)接收電子會計檔案時,應(yīng)當(dāng)對電子會計檔案的準(zhǔn)確性、完整性、可用性、安全性進(jìn)行檢測,符合要求的才能接收”;對后者,要求“檔案接受單位應(yīng)當(dāng)對保存電子會計檔案的載體及其技術(shù)環(huán)境進(jìn)行檢驗,確保所接收電子會計檔案的準(zhǔn)確、完整、可用和安全”。

三是要求電子會計檔案的銷毀由單位檔案管理機(jī)構(gòu)、會計管理機(jī)構(gòu)和信息系統(tǒng)管理機(jī)構(gòu)共同派員監(jiān)銷。

修訂會計檔案可僅以電子形式歸檔保存的管理要求

為確保電子會計檔案的真實、完整、可用、安全,對于電子會計資料僅以電子形式歸檔保存的方式,新《辦法》提出了如下要求:一是形成的電子會計資料來源真實有效,由計算機(jī)等電子設(shè)備形成和傳輸;二是使用的會計核算系統(tǒng)能夠準(zhǔn)確、完整、有效接收和讀取電子會計資料,能夠輸出符合國家標(biāo)準(zhǔn)歸檔格式的會計憑證、會計賬簿、財務(wù)會計報表等會計資料,設(shè)定了經(jīng)辦、審核、審批等必要的審簽程序;三是使用的電子檔案管理系統(tǒng)能夠有效接收、管理、利用電子會計檔案,符合電子檔案的長期保管要求,并建立了電子會計檔案與相關(guān)聯(lián)的其他紙質(zhì)會計檔案的檢索關(guān)系;四是采取有效措施,防止電子會計檔案被篡改;五是建立電子會計檔案備份制度,能夠有效防范自然災(zāi)害、意外事故和人為破壞的影響;六是形成的電子會計資料不屬于具有永久保存價值或者其他重要保存價值的會計檔案;七是電子會計資料附有符合《中華人民共和國電子簽名法》規(guī)定的電子簽名。以上要求中:第一、七項規(guī)定是確保電子會計檔案的真實,第二、三、六項是確保電子會計檔案的準(zhǔn)確、完整、可用,第四、五項規(guī)定是確保電子會計檔案的安全。單位內(nèi)部生成的電子會計資料僅以電子形式歸檔保存必須同時滿足第一至六項規(guī)定;單位外部接收的電子會計資料僅以電子形式歸檔保存必須同時滿足第一至七項規(guī)定。

修訂會計檔案的定期鑒定程序

定期鑒定是檔案工作的一個重要環(huán)節(jié),它是優(yōu)化檔案資源,去除無利用檔案,確定檔案存銷的又一次鑒選。會計檔案也不例外。一般來說,各單位應(yīng)對保管期滿的會計檔案進(jìn)行鑒定,并根據(jù)鑒定結(jié)果采取相應(yīng)的處置。原《辦法》規(guī)定了會計檔案銷毀的具體程序,要求“單位負(fù)責(zé)人在會計檔案銷毀清冊上簽署意見”,但未明確銷毀前的鑒定工作和有關(guān)責(zé)任,這在一定程度上將銷毀的最主要責(zé)任歸于單位負(fù)責(zé)人,致使大多數(shù)單位不敢銷毀會計檔案,那怕已到保管期限。大量已失去保存價值的會計檔案占據(jù)了儲存空間,造成了資源浪費。

根據(jù)新《辦法》要求,單位不僅“應(yīng)當(dāng)定期對已到保管期限的會計檔案進(jìn)行鑒定,并形成會計檔案鑒定意見書“,而且“會計檔案鑒定工作應(yīng)當(dāng)由單位檔案管理機(jī)構(gòu)牽頭,組織單位會計、審計、紀(jì)檢監(jiān)察等機(jī)構(gòu)或人員共同進(jìn)行”。參加人員至少應(yīng)包括會計機(jī)構(gòu)、審計機(jī)構(gòu)、紀(jì)檢監(jiān)察人員,必要時還應(yīng)法律部門參加。“經(jīng)鑒定,仍需繼續(xù)保存的會計檔案,應(yīng)當(dāng)重新劃定保管期限;對保管期滿,確無保存價值的會計檔案,可以銷毀。”

由于各單位每年都會產(chǎn)生會計檔案,每年都有會計檔案保管期限到期,是否需要每年進(jìn)行鑒定呢? 這完全取決于企業(yè)的實際情況。如果每年到期檔案量不大且?guī)旆靠臻g充足,可幾年鑒定一次,如果每年到期會計檔案量比較大,且?guī)旆靠臻g有限,可每年開展一次鑒定工作。

會計檔案定期鑒定時為什么要會計機(jī)構(gòu)、審計機(jī)構(gòu)、紀(jì)檢監(jiān)察人員參與呢?因為檔案部門不一定能全部掌握本單位哪些會計涉及未結(jié)清的債權(quán)債務(wù)和未了事項,這些只有會計機(jī)構(gòu)、審計機(jī)構(gòu)、紀(jì)檢監(jiān)察機(jī)構(gòu)人員共同參與才能全部掌握。設(shè)有法律部門的單位,還應(yīng)請法律部門人員也參與會計檔案的定期鑒定工作。這都是避免將涉及未結(jié)清的債權(quán)債務(wù)和未了事項的會計檔案被銷毀的有效措施,是保護(hù)單位的合法權(quán)益和經(jīng)濟(jì)利益的需求。

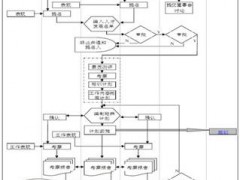

具體鑒定時,可先由檔案部門會同會計部門通過逐卷、逐份檔案閱讀的方法,提出初步的鑒定結(jié)論。鑒定時應(yīng)考慮本辦法第十九條的要求。鑒定結(jié)論可以是銷毀或繼續(xù)保存期限。初步鑒定結(jié)論提出后,形成初步鑒定意見,然后召開鑒定小組或委員會會議,對初步鑒定意見進(jìn)行討論審定,形成正式鑒定意見書。經(jīng)鑒定可以銷毀的會計檔案,編制銷毀清冊。

修訂會計檔案銷毀程序

由于會計檔案包含較多的敏感信息,因此,會計檔案銷毀工作重點防止會計檔案信息外泄,因此新《辦法》首先要求對可以銷毀會計檔案,“單位檔案管理機(jī)構(gòu)編制會計檔案銷毀清冊,列明擬銷毀會計檔案的名稱、卷號、冊數(shù)、起止年度、檔案編號、應(yīng)保管期限、已保管期限和銷毀時間等內(nèi)容”。

為了防止錯誤銷毀會計檔案,新《辦法》還設(shè)置了銷毀前再次確認(rèn)程序,要求“單位負(fù)責(zé)人、檔案管理機(jī)構(gòu)負(fù)責(zé)人、會計管理機(jī)構(gòu)負(fù)責(zé)人、檔案管理機(jī)構(gòu)經(jīng)辦人、會計管理機(jī)構(gòu)經(jīng)辦人在會計檔案銷毀清冊上簽署意見”。

監(jiān)銷是保證銷毀工作按照規(guī)定程序和要求進(jìn)行的一項制度安排。原《辦法》規(guī)定,“銷毀會計檔案時,應(yīng)當(dāng)由單位檔案機(jī)構(gòu)和會計機(jī)構(gòu)共同派員監(jiān)銷。國家機(jī)關(guān)銷毀會計檔案時,應(yīng)當(dāng)由同級財政部門、審計部門派員參加監(jiān)銷。財政部門銷毀會計檔案時,應(yīng)當(dāng)由同級審計部門派員參加監(jiān)銷”。會計檔案銷毀屬于單位的內(nèi)部管理事務(wù),國家機(jī)關(guān)銷毀會計檔案再由財政部門、審計部門派員監(jiān)銷,既增加了行政管理成本,也難以真正發(fā)揮監(jiān)督作用。為此,新《辦法》刪除了財政部門、審計部門派員監(jiān)銷的規(guī)定,同時進(jìn)一步明確了單位內(nèi)部組織監(jiān)銷的有關(guān)要求,即“單位檔案管理機(jī)構(gòu)負(fù)責(zé)組織會計檔案銷毀工作,并與會計管理機(jī)構(gòu)共同派員監(jiān)銷。監(jiān)銷人在會計檔案銷毀前,應(yīng)當(dāng)按照會計檔案銷毀清冊所列內(nèi)容進(jìn)行清點核對;在會計檔案銷毀后,應(yīng)當(dāng)在會計檔案銷毀清冊上簽名或蓋章。”

新《辦法》還規(guī)定,“電子會計檔案的銷毀還應(yīng)當(dāng)符合國家有關(guān)電子檔案的規(guī)定,并由單位檔案管理機(jī)構(gòu)、會計管理機(jī)構(gòu)和信息系統(tǒng)管理機(jī)構(gòu)共同派員監(jiān)銷。”

本文轉(zhuǎn)載自《中國檔案》雜志2016年第3期 作者:蔡盈芳 單位:國家檔案局經(jīng)科司